Publicado en

Autor

La innovación tecnológica está transformando el sector financiero. Una cantidad importante de las innovaciones se están enfocando en la desintermediación, permitiendo a las personas e instituciones interactuar directamente sin necesidad de hacerlo a través de los operadores financiero tradicionales. Atestiguamos una nueva ola de democratización de los servicios financieros, brindando a los consumidores (o al menos a un segmento de ellos) fácil acceso a servicios que antes estaban fuera de su alcance.

Panorama fintech

La figura 1 muestra un panorama del qué y cómo de fintech; es decir, en qué se están enfocando las startups y cómo lo están haciendo [1]. El círculo externo muestra las funciones centrales de los servicios financieros que están siendo afectadas: pagos, seguros, depósitos y préstamos, fondeo, gestión de inversiones, aprovisionamiento de mercados.

Figura 1. Panorama fintech.

En cada una de estas funciones se puede detectar clusters de innovación, por ejemplo crowdfunding o préstamos alternativos (alternative lending).

El “cómo” se está innovando se captura a través de 6 temas que cortan a través de las funciones centrales e impactan distintos clusters de innovación:

-

Streamlined infrastructure involucra nuevas maneras de acceder, analizar y agregar datos. Esto incluye criptomonedas, tecnología blockchain, y análisis de corrientes de datos abiertos.

-

Automatización de actividades de alto valor se refiere a algoritmos y tecnologías para automatizar actividades manuales. Por ejemplo, automatización de transacciones bursátiles o automatización de la gestión del portafolio de inversión.

-

Reducción de intermediación consiste en reducir o eliminar a los intermediarios tradicionales, por ejemplo conectando directamente a prestatarios y prestamistas.

-

Rol estratégico de los datos se refiere al análisis de big data para entender mejor al negocio y los clientes. Un ejemplo es la utilización de datos sociales para el perfilamiento de clientes y análisis crediticio.

-

Productos especializados de nicho son típicamente resultado de la entrada de nuevos jugadores que se especializan en cierto nicho. Un ejemplo son los proveedores de gateways de pago.

-

Empoderamiento del cliente significa dar a los clientes acceso a activos e información que previamente estaban fuera de su alcance; por ejemplo, que el cliente pueda directamente realizar transacciones bursátiles vía internet.

Tomando en cuenta la taxonomía mostrada en la figura 1, vemos que la mayoría de los startups fintech se enfocan en una sola función y cluster de innovación, pero típicamente combinan varios de los temas identificados. Por ejemplo, la plataforma de préstamos Kabbage se enfoca en el segmento de PyMEs que buscan entre 2 mil y 100 mil dólares de capital de trabajo, y utiliza análisis de datos en tiempo real de fuentes como eBay, Amazon y PayPal para calificar el préstamo; así que recurre tanto a la especialización de nicho como al rol estratégico de datos. Las fintech startups ciertamente representan amenazas puntuales para los jugadores tradicionales del sistema bancario, pero el verdadero potencial está en la combinación de fuerzas entre distintos jugadores.

El rol de los bancos

¿Será que el sector financiero en el futuro estará dominado por empresas de tecnología, relegando a los bancos tradicionales a ser meros operadores de servicios de infraestructura?

La mayoría de los bancos está consciente de este riesgo y está buscando hacer algo al respecto, embarcándose en iniciativas de innovación digital; lo hacen aprovechando sus propias fortalezas y con una postura relativamente abierta hacia nuevas alianzas con empresas de tecnología. Estos bancos están creando incubadoras de startups fintech, así como colaborando e invirtiendo en programas de innovación y aceleradoras externas; también están construyendo mecanismos para sensar la escena fintech y entender qué es lo que los consumidores buscan en dichas startups.

Así que a diferencia de hace un par de años, el sentido de urgencia ya no es el problema en las instituciones bancarias tradicionales. Pero, de acuerdo con The Economist Intelligence Unit [2], los bancos están encontrando otros retos tecnológicos para mantener el paso a las fintech startups, tales como deuda técnica, estructuras rígidas de gobierno corporativo, insuficiente talento técnico interno, y falta de una cultura interna de innovación. A estos retos se agrega la carencia de una visión estratégica clara en el espacio digital, y el constante peligro de violaciones en la seguridad de información.

Los bancos tradicionales requieren balancear sus inversiones entre mantener sus sistemas legados centrales y construir nuevos productos digitales. Este es un gran reto, ya que se requiere operar con excelencia los sistemas legados al mismo tiempo que se innova y construye productos digitales de nueva generación; este fenómeno se conoce como una “organización ambidiestra” [3].

Es así que la principal amenaza para los bancos no es externa sino interna. Las fintech startups no son su principal amenaza; al contrario, ofrecen nuevas formas de trabajar que los bancos no habían considerado. El verdadero peligro de los bancos está en su dificultad adaptarse rápidamente al cambio, abrirse y determinar con quién colaborar, a quién adquirir, a quién ignorar y con quién competir. Esto determinará su modelo de negocio hacia los próximos años. La fintech puede ser vista por los bancos como un riesgo o como una oportunidad para revolucionar el sector financiero; el principal obstáculo es su propia organización interna.

Apertura y colaboración

En este contexto, el éxito de los bancos dependerá de qué tan bien puedan integrar sus servicios en las actividades cotidianas de sus clientes, lo cual involucra cambiar de proveer productos bancarios rígidos hacia atender de manera fluida las necesidades financieras de sus clientes. Esto implica establecer alianzas no solo con otros proveedores de servicios financieros, sino también con otro tipo de organizaciones, como por ejemplo de salud, turismo, telecomunicaciones, comercialización y gobierno, entre otros.

Ilustremos esto con un caso del Commonwealth Bank of Australia (CommBank). Este banco construyó estableció alianzas con instituciones del sector inmobiliario para ofrecer a sus clientes que están buscando casa acceso rápido y sencillo a información tal como el precio de una propiedad, historia de transacciones, información demográfica del vecindario, la cual es enriquecida con información que el banco tiene del cliente (tasa de interés que el banco puede ofrecer, monto de los pagos). CommBank entiende que comprar una casa es una decisión emocional; o te enamoras de la casa o no. Así que cuando lo haces, el banco está ahí para ayudarte a cumplir tu sueño (similar a como las agencias de automóviles te ofrecen un préstamo ahí mismo cuando decides comprar un auto). CommBank busca adaptarse al “viaje del cliente”; reduce la búsqueda de préstamos para casas y bloquea a la competencia. Logra esto haciendo equipo con agencias de bienes inmobiliarios para brindar un servicio integrado a sus clientes.

De acuerdo con Peter Weill [4], quien dirige el Centro de Investigación de Sistemas de Información en la MIT Sloan School of Management, las empresas exitosas del futuro se enfocarán en dos aspectos principales:

-

¿Qué tanto conoces a tu cliente?

-

¿Qué tan bien funciona tu negocio en constelaciones de ecosistemas?

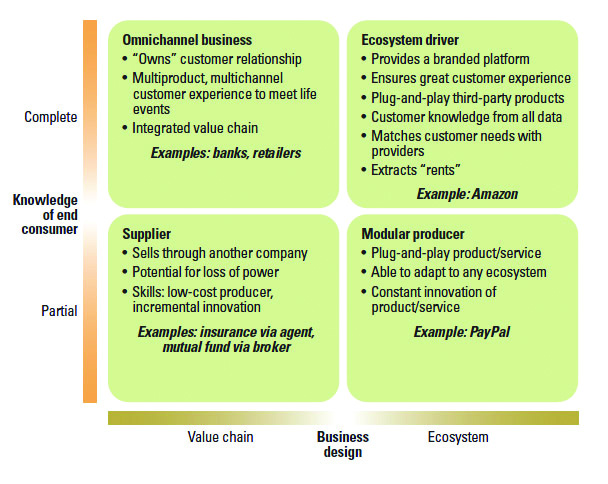

La figura 2 muestra un mapa de modelos de negocio con cuatro sectores derivados del comportamiento a través de los dos ejes mencionados: conocimiento del cliente y diseño del negocio.

Figura 2. Modelos de negocio de la era digital

Como lo indica la figura, los bancos son un negocio omnicanal, ya que buscan adueñarse de la relación con el cliente y lo atienden por medio de distintos canales. Por otro lado, las fintech startups típicamente son productores modulares, insertándose con servicios “plug-and-play” en ecosistemas.

El reto de los bancos es lograr moverse de negocios omnicanal a líderes del ecosistema. El éxito dependerá de su capacidad para combinar sus activos digitales con los de terceros. Las alianzas digitales más exitosas están construidas sobre plataformas de ecosistemas digitales, así que los bancos requieren exponer sus activos digitales como servicios utilizables por terceros.

Conclusión

El ecosistema de servicios financieros del futuro será abierto. Las organizaciones tradicionales de servicios financieros colaborarán con fintech startups y grandes empresas de tecnología, así como con empresas de otros sectores para construir servicios de valor agregado para los clientes; la competencia se dará entre ecosistemas, más que entre empresas individuales.

La versión original de este artículo apareció en el Cutter Business Technology Journal de noviembre 2016 (http://swgu.ru/ss) bajo el título “Toward Digital Financial Services Ecosystems”. El texto que aparece aquí fue traducido y editado por Software Guru con el permiso de Cutter Consortium México.

Referencias

-

“The Future of Financial Services: How Disruptive Innovations Are Reshaping the Way Financial Services Are Structured, Provisioned and Consumed.” World Economic Forum, 2015. http://swgu.ru/sn

-

“The Disruption of Banking.” The Economist Intelligence Unit, 2015. http://swgu.ru/so

-

C.A. O’Reilly, et al. “The Ambidextrous Organization.” Harvard Business Review, abril 2004. http://swgu.ru/sq

-

P. Weill, S. Woerner. “Thriving in an Increasingly Digital Ecosystem.” MIT Sloan Management Review, verano 2015. http://swgu.ru/sr

El Dr. Bjorn Cumps es profesor de Innovación de Servicios Financieros en la Vlerick Business School, en Bélgica.

- Log in to post comments